|

|

|||||||||||||||

| ■ House Loan SYS |

|||||||||||||||

| 金融機関は対外的な指標である「中小企業貸出」の残高を高めるべく、個人向けローンである住宅ローンを積極的に拡充していますが、保証会社保証による貸出しという特性から貸出債権そのもののリスク管理に関しては、積極的な対応をとっていないのでが現状です。また、金融機関同士の競争により収益性も低下している環境下、今後も住宅ローン業務は貸出における重要なファクターとなることが予想されますが「住宅ローン債権」の管理機能強化は喫緊の課題です。 収益性とリスク性双方から住宅ローンビジネスをどのように展開すべきか「新型商品の開発〜リスク管理のベースとなる審査モデルの構築〜実行後の債権管理機能の設計」まで総合的なビジネスプランの構築をお手伝いします。 |

|||||||||||||||

| 【サービス概要】 | |||||||||||||||

| 新たな商品開発【残価設定型ノンリコースローン・資産活用型リバースローン】に関する企画を行うと同時に、住宅ローンビジネスとして考えるべきポイントである「初期与信の強化」「実行後管理の強化」「資産内容を定期的に把握する」3点の基本要件を確立し、システム化に必要となる情報整備・活用機能を標準モデルとして提供します。 | |||||||||||||||

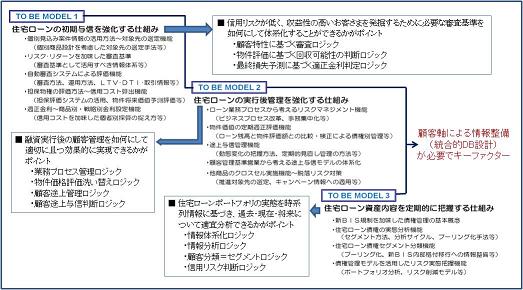

| 住宅ローン債権総合管理システムに必要な基本要件 | |||||||||||||||

|

|||||||||||||||

| [住宅ローン債権総合管理システム設計と要件定義] | |||||||||||||||

| 新たな商品設計による「儲かる住宅ローンビジネスプラン」の構築をコンサルティング支援します。 「商品企画・審査モデル設計・実行後管理機能設計・情報管理活用機能設計に必要となる要件定義」を総合パッケージ化してご提供します。 |

|||||||||||||||

| |

|||||||||||||||

|

|

|||||||||||||||

| Copyright 2014 HFMConsulting.Inc ,All Rights Reserved | |||||||||||||||